info@vooremaa.ee I Tel: 776 2301

2018. aasta toob suurele osale inimestest kaasa maksuleevenduse, kui maksuvaba tulu määr ühes kuus kerkib 500 euroni. Madalama palgaga inimesed võidavad selle tulemusel iga kuu 64 eurot. Samas kaasneb muudatusega mitu tingimust, millega on vaja arvestada ja millega mitte kursis olemine võib kaasa tuua hoopis tulumaksu juurdemaksmise 2019. aastal.

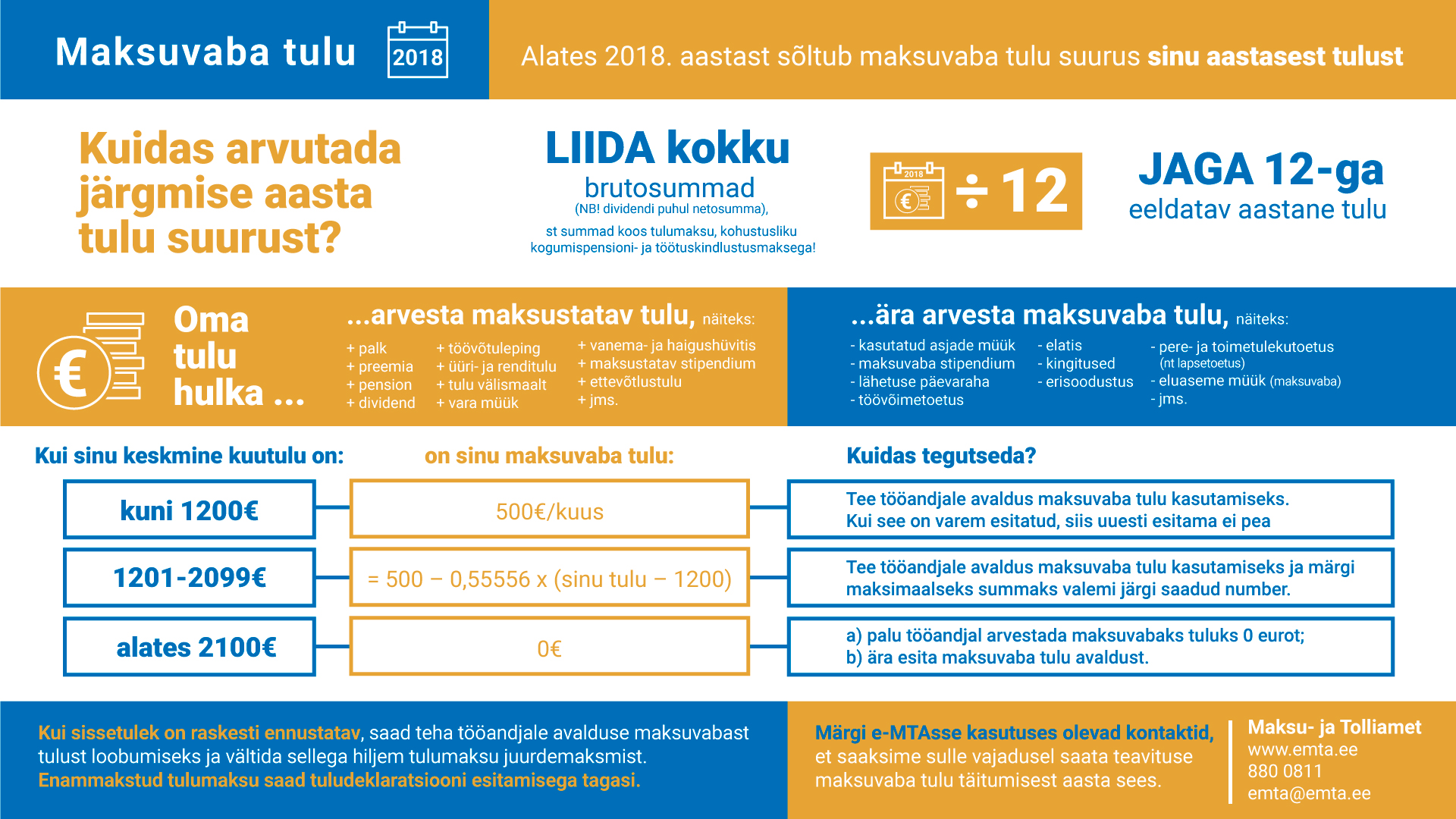

Seni kehtis kõigile füüsilistele isikutele aastas üks kindel maksuvaba tulu määr (Tänavu on see 2160 eurot, ehk 180 eurot kuus), lisaks täiendav maksuvaba tulu pensionidele (2017.aastal on see 2832 eurot, ehk 236 eurot kuus) ja tööõnnetushüvitistele (768 eurot ehk 64 eurot kuus), mis aga uuest aastast ära kaovad.

Tulude suurus ja maksuvaba tulu 2018. aastal

Alates 2018. aastast sõltub saadav maksuvabastus aastatulust ning jaguneb kolme peamisse rühma

Kui aastatulu on kuni 14400 eurot (1200 eurot kuus), siis on võimalik kasutada maksimaalset maksuvaba tulu 6000 eurot aastas (500 eurot kuus).

Kõigile inimestele, kelle tulud jäävad vahemikku 14 401-25 199 eurot aastas (1201-2099 eurot kuus), leitakse personaalne maksuvaba tulu valemi alusel:

6000–6000/10800 x (aastatulu summa – 14400).

Nii näiteks arvutatakse aastatuluga 15 600 eurot maksuvaba tulu 5333 eurot järgmiselt:

Üle 25 200 euro aastas (üle 2100 euro kuus) teenides ei ole maksuvaba tulu ette nähtud.

Aastatulu

Maksuvaba tulu summa arvutamisel võetakse aluseks kõik aasta jooksul saadud tulumaksuga maksustatavad tulud – palk, preemia, puhkusetasu (sh täiendavad lisapuhkused), juhatuse liikme tasu, võlaõiguslike lepingute alusel saadud tasud, vanemahüvitis, haigushüvitis, pension (vanaduspension, töövõimetuspension, eripensionid, toitjakaotuspension), maksustatav toetus (nt PRIA makstav pindalatoetus), ettevõtlustulu, välismaalt saadud tulu, kasu vara võõrandamisest (metsamaterjali ja kasvava metsa raieõiguse müük, kinnisasjade müük, väärtpaberite müük), rendi- ja üüritulu, intress, maksustatav stipendium, jne., samuti dividendid ja muud osakapitali väljamaksed, millelt maksab tulumaksu ära äriühing.

Aastatuluna ei võeta arvesse maksuvabu tulusid nt eluaseme müük, omandireformi käigus tagastatud vara müük, kasutatud asjade (sh auto) müük, maksuvaba stipendium, maksuvabad toetused (lastetoetus, toimetulekutoetus, puuetega inimeste toetus, töövõimetoetus), elatis, lähetuse päevaraha jms.

Uus maksuarvestuse süsteem eeldab, et iga inimene ise peaks senisest rohkem juba aasta kestel pöörama tähelepanu sellele, milliseks kujuneb tema aastane tulu ja kuidas see mõjutab tema poolt makstavat tulumaksu.

Et tulusid deklareerima asudes oleks vähem üllatusi, peaksid inimesed juba 2017.aasta lõpus mõtlema läbi oma järgmise aasta igakuised tulud ning võimalikud muud tulud (metsa müük, väärtpaberid, dividendid, PRIA toetus, üüritulud jmt) ning tegema eeldatava aastatulu põhjal otsuse igakuise maksuvaba tulu kohta.

Maksuvaba tulu avaldus

Aasta kestel rakendatakse maksuvaba tulu kuupõhiselt väljamakse tegija poolt. Maksuvaba tulu summa arvutatakse vastavalt brutotöötasu (arvestatud töötasu, millelt peetakse kinni tulumaks, töötuskindlustus- ja kogumispensioni makse) või muu väljamakse brutosumma suurusele.

Väljamakse tegijal on õigusrakendada maksuvaba tulu ainult siis, kui inimene on esitanud vastava avalduse. Maksuvaba tulu saab rakendada ainult üks tulumaksu kinnipidaja, taoline põhimõte kehtib ka praegu. Inimestel, kes töötavad mitmes töökohas või kes töötavad ja saavad pensioni, tuleb teha valik, kellele maksuvaba tulu avaldus esitada.

Soovitav on esitada üks avaldus terveks aastaks. Vajadusel saab aasta jooksul üks kord kuus muuta avaldusel olevat maksuvaba tulu summat, kuid igakuiselt avalduste esitamine ei ole mõttekas.

Kui aastatulu on kuni 14 400 eurot (kuus kuni 1200 eurot) või aastatulu on suurem, aga on ainult üks väljamaksete tegija ja muid tulusid ei ole ette näha võib esitada avalduse kuhu on märgitud arvestada maksuvaba tulu.

Sellise avalduse korral arvestab väljamakse tegijamaksuvaba tulu seadusejärgses määras. Maksimaalset maksuvaba tulu kuus 500 eurot saab arvesse võtta kuni 1200 eurose tulu puhul.

Kui sissetulekud on kuus 1201-2099 eurot, siis arvutatakse maksuvaba tulu valemi järgi: 500 ‒ 500 ÷ 900 x (väljamakse ‒1200). Mida suurem on tulu, seda väiksemat maksuvaba tulu saab rakendada, nt 1300 eurosetöötasu puhul on maksuvaba 444,44 eurot kuus, 1500 eurose töötasu puhul 333,33 eurot jne.

Nendele, kelle tulu on üle 2100 euro kuus, ei ole maksuvaba tulu üldse ette nähtud.

Seni esitatud avaldused maksuvaba tulu rakendamiseks jäävad kehtima ning väljamaksete tegijad (tööandjad, sotsiaalkindlustusamet), kellele need avaldused on esitatud, arvestavad tulumaksu kinnipidamisel seadusejärgse maksimaalse maksuvaba tuluga. Silmas tuleb pidada aga seda, et tulumaksu kinnipidaja saab arvestada üksnes tema enda poolt tehtavate väljamaksetega, inimese teisi sissetulekuid ta ei tea. Seega mitmest tuluallikast saadud tulude korral võib tekkida olukord, kus järgmisel aastal tuleb inimesel tulumaksu juurde maksta.

Kui sissetulekuid on erinevatest allikatest ning tulu jääb vahemikku 14 401 kuni 25 200 eurot aastas (1201 kuni 2099eurot kuus), siis peaks esitama avalduse, kus on näidatud konkreetne maksuvaba tulu summa.

Näiteks saab brutotöötasu 800 eurot kuus ning pensioni 500 eurot kuus, tulud kuus on 1300 eurot. Olenemata sellest, kummale väljamakse tegijale ta on varasemalt maksuvaba tulu avalduse esitanud, peaks ta tegema uue avalduse, milles näidata maksuvaba tulu summaks maksimaalselt 444 eurot. Kui juba esitatud avaldust mitte muuta, siis saab väljamakse tegija rakendada 500 eurost maksuvaba tulu. Töötaja aastatulu kokku on aga suurem kui 14 400 eurot, seega temale ettenähtud maksuvaba tulu ei ole mitte 6000 eurot vaid 5333,33 aastas ja tuludeklaratsiooni alusel tuleks järgmisel aastal tulumaksu juurde maksta. Kui ta teab, et saab aasta jooksul veel lisaks maksustatavaid tulusid (nt üüritulu või PRIA-st ühtset pindalatoetust), siis tuleks ka see tulumaksuvaba tulu rakendamise avalduses arvesse võtta.

Aasta lõpliku maksuvaba tulu kujunemist hakkavad mõjutama ka dividendid. Näiteks, töötasu- ja/või juhatuse liikme tasu aastas kokku 12 000 eurot, dividendid 5000 eurot. Aasta tuluga 17000 eurot on ettenähtud maksuvaba tulu 4555 eurot. Kui aasta jooksul arvestati maksuvaba 500 kuus, siis tuludeklaratsioonis tuleb töötasu pealt tulumaksu juurde maksta.

Kui kuusissetulekud lähenevad 2100 eurole või ületavad seda, peaks esitama avalduse, et maksuvaba tulu üldse ei rakendataks.

Sellise avalduse esitamine tuleb kasuks ka neile, kelle aastatulu on keeruline prognoosida või kellel on plaanis teha vara võõrandamise tehinguid ning aastatulu võib tulla suurem kui 25 200 eurot.

Näiteks kui inimene, kes saab 2018.aastal brutotöötasu 800 eurot kuus, müüb vara (kinnistu või metsamaterjal) ja saab kasu summas 20 000, on tema aastatulu kokku 29600 eurot ning maksuvaba tulu 0 eurot. Kui sellise tehingu toimumine on juba ette teada, siis on soovitav esitada avaldus üldse mitte maksuvaba tulu rakendada.

Inimese lõplik maksuvaba tulu suurus selgub järgmisel aastal tuludeklaratsiooni esitamisel. Igakuine maksuarvestus ei anna enam kõigil juhtudel sama tulemust, mis aastapõhine maksuarvestus.

Kui maksuvaba tulu on rakendatud igakuiselt suuremas summas, kui tulud kokku võimaldavad, siis tuleb tuludeklaratsiooni alusel tulumaksu juurde maksta.

Kui tulumaksu kinnipidamisel ei ole maksuvaba tulu arvesse võetud või ei ole seda kogu aasta ulatuses ära kasutatud, siis saab inimene tuludeklaratsiooni alusel enammakstud tulumaksu tagasi.

Maksu- ja tolliamet loob uuel aastal e-maksuametisse lahenduse Minu sissetulekud, et inimesed saaksid olla kursis oma maksuvaba tulu kasutamisega ja võimaliku täiendava maksukohustusega, mis tuludeklaratsiooni alusel tekib. Selles kajastuvad erinevate väljamaksete tegijate poolt maksu- ja tolliametile deklareeritud andmed. Praegu on võimalik väljamakseid ja maksuvaba tulu kasutamist näha e-maksuameti/e-tolli rubriigist Töötamine ja väljamaksed >TSD koondandmed> Väljamaksete andmete vaatamine.

Inimesel tasub e-maksuametis oma e-posti aadress ja telefoninumber üle vaadata, et maksu- ja tolliamet saaks teada anda, kui maksuvaba tulu määr hakkab täis saama.

Teavet muudatustest ning muud maksualast infot leiab maksu-ja tolliameti kodulehelt https://www.emta.ee/et/eraklient.

KERSTI KRONBERG, maksu- ja tolliameti teenindusosakonna Jõgeva büroojuht